楽器保険って知ってる?

楽器保険って知ってる?

クラーボ編集部

クラーボ編集部

高価な楽器をお使いの方はぜひご参考下さい。

「動産総合保険」を楽器にかける場合や、「家財保険」を楽器の破損や盗難にも備えれるような契約内容でかける事を通称で「楽器保険」と言います。

この記事では「動産総合保険」と「家財保険」の両方を解説します。

保険は難しいという固定概念はここで捨ててぜひ最後まで読んでみてください。

目次

楽器保険の必要性

楽器奏者の皆様、今使っている楽器はおいくらで購入しましたか?

楽器の価格はメーカーや機種によってピンキリで数万円〜数百万円までかなり幅がありますよね。

この記事を読んでいる皆様の場合はそれなりに高価な楽器を使っている方では無いでしょうか?

当編集部のメンバーは管楽器奏者が中心ですが、各メンバーが使っている楽器を平均すると大体70万円ぐらいです。

そんな大切な楽器が万が一・・・

- 楽器庫に置いていたら盗難された

- 街を歩いていたらひったくられた

- 練習中に手が滑って落下し本体が破損した

- 交通事故に巻き込まれて大破した

- 火災に巻き込まれて灰になった

貯蓄の多い裕福な方は大丈夫だと思います。

しかし一般的には突然数十万円〜数百万円のお金が必要になっても準備するのは大変ですよね。

状況次第では、借入れをしなければ同じレベルの楽器を買えない事もあると思います。

楽器保険に加入していた場合

盗難された場合や全損(修理代が大きい)の場合は同じ楽器をもう一度購入する為のお金が保険金として受け取れます。

修理で済む場合はその修理代が保険金として受け取れます。

クラーボ編集部

楽器保険の加入率

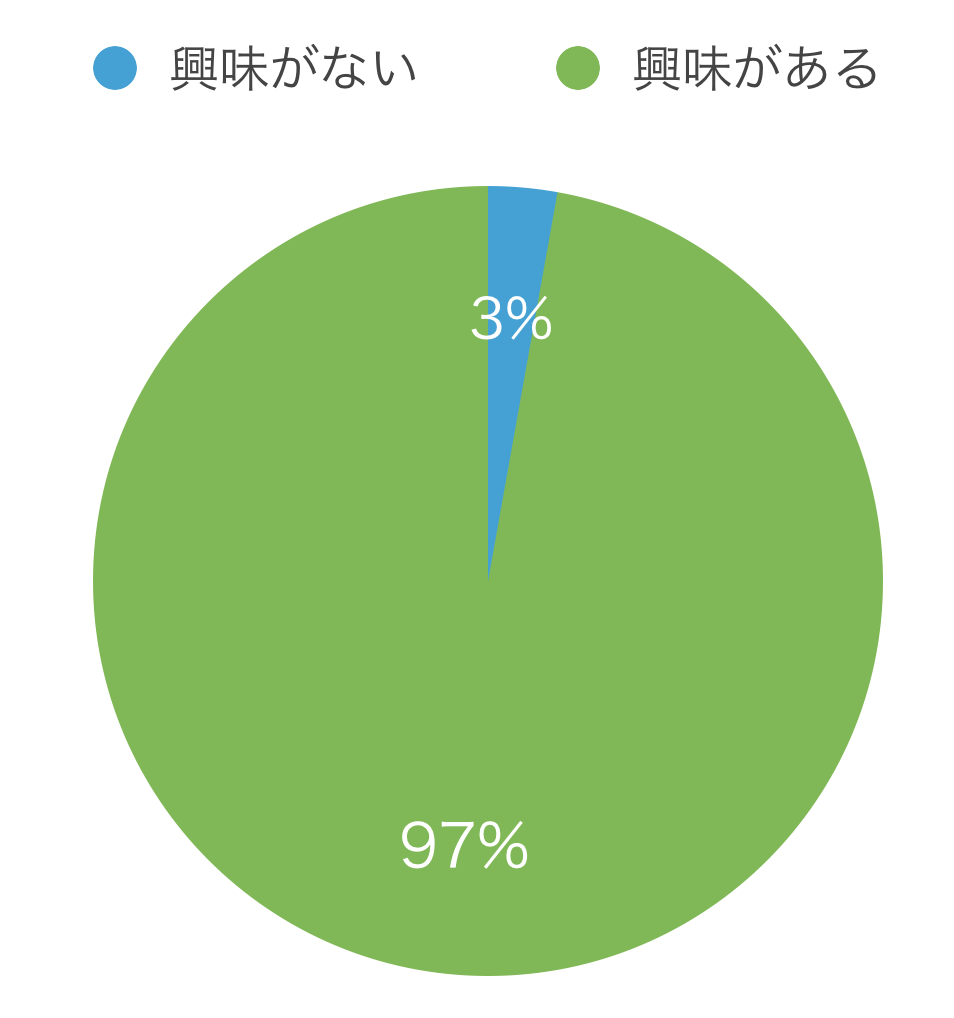

ここ1週間ぐらいでお会いした奏者74人にアンケートを取りました。

楽器保険に加入していますか?

楽器保険に加入していると答えたのは74人中3人でした。今回は74人にしか聞いていませんがこのアンケートに答えてくれた方々はそれなりに高価な楽器を使っている方ばかりです。

楽器保険のニーズは?

先ほどと同じ74人の管楽器奏者に聞きました。

楽器保険に興味がありますか?

楽器保険に加入している人はとても少ないですが、興味がある人はとっても多いようです。

クラーボ編集部

動産総合保険

楽器に保険をかけたいと保険屋さんに伝えて通常提案される保険がこの「動産総合保険」です。

契約者の希望する動産(今回は楽器)だけを対象にかける保険の事を指します。

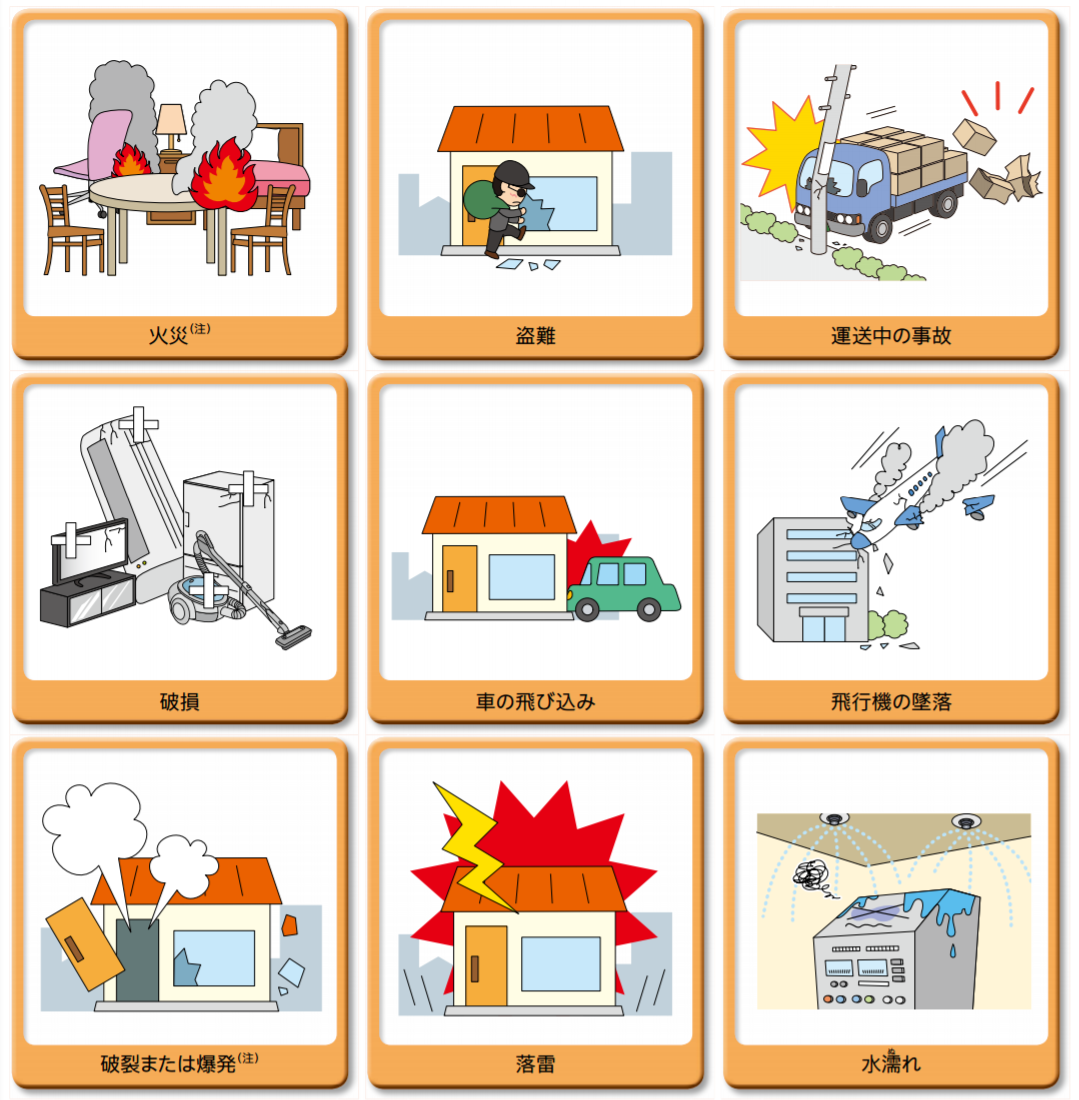

この保険は、保険の対象(保険の目的)である動産を保管中および付随 する運送中の偶然な事故による損害からお守りする保険です。お支払い の対象となる主な事故は次のとおりです。

*損保ジャパン日本興亜動産総合保険パンフレット平成29年2月改訂より引用

つまり火災などの災害に加えて、不注意での落下による破損や盗難もカバーできますので安心ですね。

動産総合保険の保険料は?

保険会社によっても異なりますが、年間保険料が保険の対象にする楽器の時価額の1.1%ぐらいの保険会社が多いでしょう。

つまり50万円の楽器だと年間保険料は5,500円程、100万円の楽器だと年間保険料は11,000円程となります。

動産総合保険では無く、家財保険で楽器を補償するには?

現在暮らしているご自宅で火災保険に加入している方は多いと思います。

火災保険と一口に言っても色々な種類があります。

火災保険の大きな骨組みとして「建物にかける」のか「家財にかける」のか、もしくは両方にかけるのか。

今回説明する「家財保険で楽器を担保したい」という場合は「家財」に火災保険をかける事を意味します。

「家財」に火災保険をかける事を「家財保険」と言います。

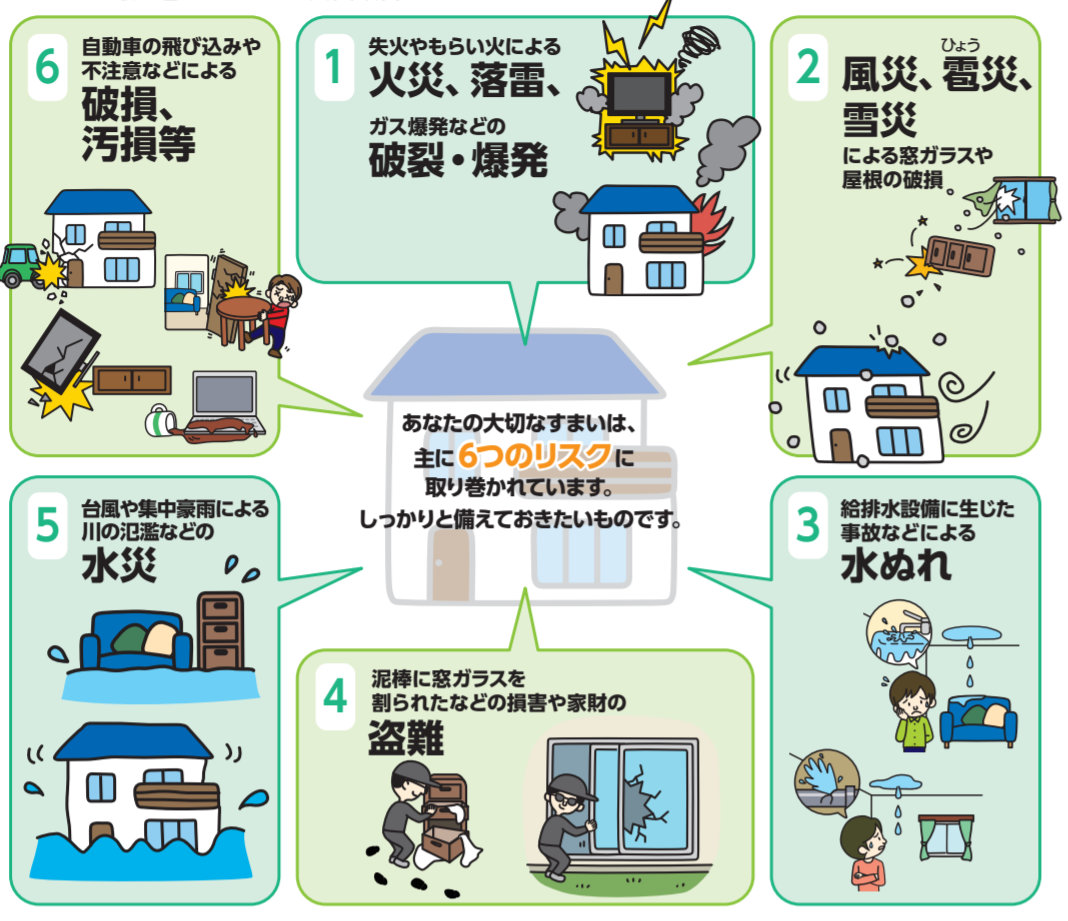

「すまいや家財の保険は、火災になったときのことを考えておけば良いのではないですか?」 いいえ、それだけでは十分とはいえません。 すまいを取り巻くリスクは、火災以外にもたくさんあります。

三井住友海上火災保険GKすまいの保険パンフレット2017年1月以降始期用から引用

ご覧の通り「家財保険」でも「動産総合保険」と同じようにオールリスクで補償されます。

保険料節約の為に火災と風災のみを補償対象としている契約も沢山ありますのでしっかり確認されてください。

家財保険で楽器を担保する場合に気を付ける事

通常「家財保険」とは契約の建物内で発生した家財の損害を補償する保険契約です。

簡単に言うと家財保険は、自宅内にある家財に火災や風災・盗難などの被害が出た時に備える為の保険です。

当然楽器も家財に該当しますので自宅内で被害を受ければ基本的には補償されます。

しかし単純に家財保険をかけているだけでは、自宅外に持ち出している時の破損や盗難は補償されません。

多くの場合楽器の破損や盗難は自宅外で発生します。

そこを補うために、家財が自宅外にある時も「家財保険」の補償対象にする特約を追加する必要があります。

例えば、三井住友海上火災保険の場合だと家財保険の特約で「自宅外家財特約」という項目があります。

家財保険にこの特約を付帯している場合は、自宅外にある家財も自宅内と同じ内容で補償されます。

当然楽器は家財なので支払い対象となります。保険会社によりこの特約の名称は異なりますので各自ご確認ください。

このような自宅外でのトラブルを補償する特約の設定が無い保険会社もあります。

家財保険の保険料は?

家財保険の保険料は、家財にいくらの保険金をかけるのかによって異なります。例えば、家財100万円+自宅外家財100万円の場合の年間保険料目安はおよそ1万円前後が一般的です。(建物の構造、面積、都道府県、保険会社により異なる)

長期契約の場合破損を補償対象としていない場合もありますので十分ご確認ください。

新価と時価について

- 新価(再調達価格)とは・・・いま同じ物を新品で買うといくらなのか

- 時価とは・・・損害を受けた物が中古市場で流通したらいくらだったのか

ここ数年の保険契約の動向を調べると以下の特徴があります。

- 動産総合保険の場合、時価額での補償となっている契約が多い(新価払いにする特約を付帯して新価での補償になっている契約もある)

- 家財保険の場合、新価(再調達価格)での補償となっている契約が多い(最近は時価額契約が少ない)

紛失と盗難について

例え盗難を補償される保険に加入していたとしても紛失の場合は補償されません。

保険会社が盗難と紛失をどうやって区別するかというと、警察に届け出て盗難として受理してもらえるかどうかです。

例えば「電車で金網に楽器を置いて居眠りして目覚めたら楽器が無かった場合」など、警察が紛失と判断して盗難届を受理してくれない場合もあります。

木管の自然な割れや金管のサビについて

楽器保険はあくまでも保険です。保証ではありません。

つまり水分による木管の管体割れや金管楽器のサビの様に自然発生した損害は補償対象ではありません。

金管楽器にも木管楽器にも使ってたかな…。

楽器って、木管楽器の場合は水分による破損と劣化の危険性 金管楽器だったら確かサビとか発生しちゃうらしいので、内部に残る水分に対して凄い敏感だった記憶がある。— 工口夕(こうぐち ゆう) (@kouguchi_you) 2018年4月22日

この様な自然に発生した症状の場合は楽器保険は適用されませんのでご注意ください。

ちなみに、ピアノや弦楽器の「弦」や打楽器の「皮」などは自然劣化との違いが確認出来ない為、約款上で支払い対象から除外されています。

楽器保険まとめ

基本的には100万円の楽器なら年間1万円程度、300万の楽器なら年間3万円程度で加入できるので高価な楽器を所有されている方はかけるべきだと私は思います。

楽器に保険をかける場合、「動産総合保険」でかける事がこれまでは一般的でした。

しかし最近は楽器以外の家財も補償されるので使いやすいという理由で先ほどご説明した「家財保険」に自宅外での損害も補償できる特約を追加して楽器保険として契約する事も増えているようです。

すでに自宅が「家財保険」に加入している場合はその契約に「自宅外での事故の補償も出来るように」追加するだけでそのまま楽器保険として使える場合もあります。

クラーボ編集部